近年來,隨著消費金融的快速發展,手機租賃市場逐漸興起,但其中潛藏的收費亂象卻令人咋舌。以一臺市場價7000元的手機為例,某些租賃平臺通過綁定所謂的“軟件開發費”,竟讓用戶最終支付高達15000元,年化利率遠超法定高利貸標準。這種操作手法不僅加重了消費者的經濟負擔,更暴露了行業監管的缺失。

一、手機租賃的“隱形陷阱”

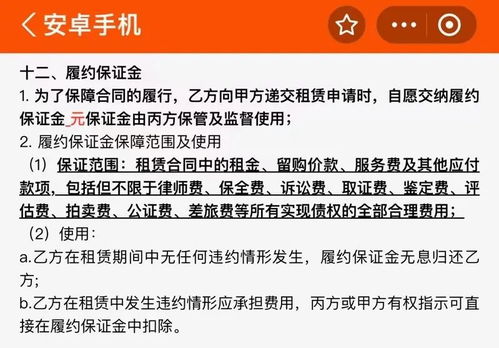

許多租賃平臺以“低月付”“零首付”為噱頭吸引用戶,卻在合同細則中嵌入高額服務費、技術開發費等名目。用戶往往在簽約時未能仔細閱讀條款,等到還款時才發現總支出遠超手機原價。例如,某平臺要求用戶支付“軟件開發費”8000元,加上手機租金和利息,總成本飆升至15000元,相當于原價的214%。

二、高利貸對比下的驚人差距

根據我國相關法律規定,民間借貸年利率超過36%即被視為高利貸。在上述案例中,若將額外費用折算為年化利率,可能高達100%以上,遠超法律紅線。這種利用信息不對稱和消費者弱勢地位牟利的行為,本質上是一種變相的高利貸。

三、行業亂象的根源與危害

一方面,部分平臺鉆法律空子,將高利息偽裝成“服務費”“技術費”;另一方面,消費者缺乏金融知識,容易陷入“低門檻”陷阱。長期來看,這種行為不僅損害消費者權益,還會擾亂金融市場秩序,助長投機風氣。

四、防范與維權建議

消費者在選擇手機租賃服務時,應仔細核對合同條款,計算總成本是否合理;同時,監管部門需加強行業規范,明確禁止捆綁收費行為。若遭遇不公,可通過12315平臺或法律途徑維權。

租手機花15000元的案例警示我們:消費金融創新不能以犧牲用戶利益為代價。唯有健全法規、提升透明度,才能構建健康的租賃生態,真正惠及消費者。